创业板指创四年新高背后:业绩驱动行情的技术逻辑与配置方向

2026年4月13日,A股市场给出了一份教科书级别的走势答卷。创业板指盘中涨幅逾1%,最终报收3476.44点,创逾四年新高。这一天,上证指数微涨0.06%,深证成指上涨0.69%,市场成交额2.16万亿元。表面平静的数字背后,结构性行情正在深刻演绎。

数据回溯:关键节点的精确拆解

开盘三大指数全线低开,这是4月以来的常规节奏。但随后的走势打破了惯性思维。深证成指盘中涨近1%,创业板指更是强势拉升逾1%,科创综指、北证50指数同步跟涨。全市场2378只股票上涨,86只股票涨停,市场的赚钱效应明显回暖。

从指数贡献度拆解,答案更加清晰。海光信息、中国石油、工商银行、农业银行、中国巨石对上证指数贡献合计5.73点,超过指数本身涨幅。宁德时代、华工科技、天华新能、比亚迪、德明利对深证成指贡献48.08点,占指数涨幅近五成。创业板指方面,宁德时代、胜宏科技、阳光电源、菲利华、东方财富贡献27.7点,贡献率超过100%。数据不会说谎:大盘成长股是本轮行情的核心驱动力。

板块轮动:景气方向的精准识别

申万一级行业涨跌榜揭示了资金流向。建筑材料、电力设备、钢铁行业涨幅居前,分别上涨2.81%、1.22%、1.21%。传媒、交通运输、医药生物行业跌幅居前,分别下跌2.04%、1.21%、0.96%。板块分化背后,隐含着清晰的投资逻辑。

建筑材料板块中,国际复材涨逾16%,中材科技、宏和科技、中国巨石均涨停,长海股份涨逾6%。细拆这些领涨个股,一个共同标签浮现:玻璃纤维概念股。中国巨石、宏和科技双双创出历史新高,这一细分领域的景气度正在被市场重新定价。

玻璃纤维、锂矿、覆铜板、光模块等板块的共同特征是什么?答案指向产业链上游的原材料与关键器件,这些领域兼具产能周期与需求弹性的双重逻辑。

业绩验证:财报效应的量化分析

Wind数据揭示了更关键的信息。截至4月13日,86家上市公司披露2026年一季度业绩预告,逾九成向好,10家净利润增幅上限超过1000%。从行业分布看,电子行业16家,有色金属行业14家,景气度最高。

电子板块内部,香农芯创预告净利润增幅上限超8700%,德明利超5300%,强一股份、福立旺、奥来德、云汉芯城、东山精密、全志科技均超140%。这些数字背后是实实在在的产业趋势,而非情绪博弈。

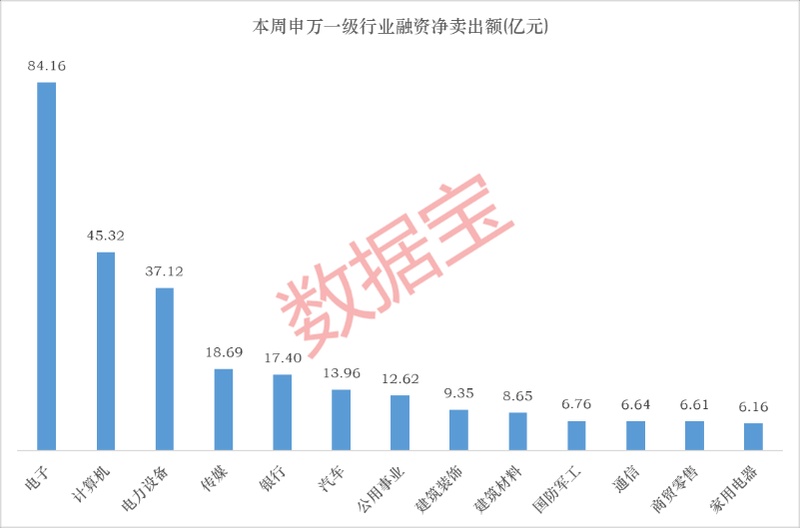

资金面的数据进一步印证了这一点。截至4月10日,A股融资余额25955.08亿元,周增327.86亿元。电子行业融资余额增加152.97亿元,成为最受融资客青睐的行业。东山精密获融资净买入10.36亿元,德明利4.40亿元,香农芯创2.74亿元。融资数据往往先于股价反应,这些数字指向的方向值得高度重视。

方法提炼:业绩驱动行情的配置框架

兴业证券张启尧的判断具有参考价值:随着一季报业绩预告密集披露期开启,市场开始对景气个股给予积极定价,自下而上基于景气情况选股的有效性正在增强。一季度业绩显示增速较高、市场定价积极的领域主要集中在电子(PCB、存储、国产算力)、新能源、有色(铝、黄金、能源金属)、化工、医药、机械设备(数控刀具、工程机械),以及水泥、啤酒、券商等细分方向。

国泰海通方奕的数据支撑了这一判断:A股在业绩披露期通常表现出明显的“财报效应”,4月表现更为突出。从1-2月工业企业利润看,盈利高增方向集中在受益于涨价预期的资源品,以及受产业趋势催化影响的科技、出海制造业。

实战指导:三大方向的布局逻辑

综合各方观点,市场配置建议围绕三个方向展开。第一,资源品方向:黄金、能源金属、铝、小金属等,受益于涨价预期与供给约束。第二,AI方向:光通信、玻璃纤维、燃气轮机等,产业链景气持续验证。第三,锂电方向:电池、锂电材料等,估值调整充分后景气支撑显现。

外部扰动并未改变市场对景气方向的追逐,内部景气将成为后续抵御外部扰动的最佳“避风港”。指数整体超跌反弹后,后续投资需更重视增长逻辑和业绩变化。4月市场将重新回归基本面,一季报密集披露期正是检验成色的关键时点。