融资客转向避险板块,存储芯片龙头意外收获巨额青睐。

近期A股市场融资资金整体呈现净流出态势,电子等高成长板块遭遇明显减持压力,而部分传统能源与资源领域却逆势获得资金关注。这种分化反映出投资者在不确定环境下,更倾向于选择具备防御属性的方向。

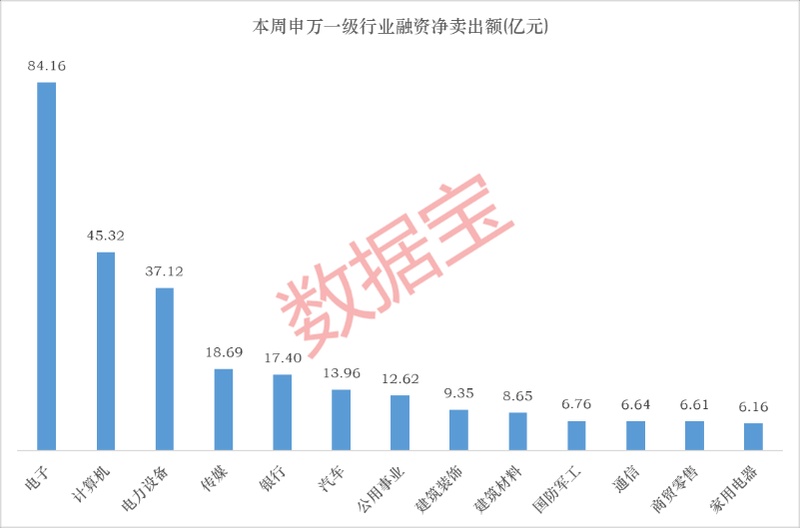

本周融资余额维持相对稳定水平,但净卖出规模较为显著。电子行业成为减持重灾区,净流出金额位居首位,其次是计算机与电力设备等板块。这些领域虽前期涨幅较大,但近期面临获利回吐与情绪波动影响。相反,石油石化、交通运输以及有色金属等板块出现净流入迹象,显示资金开始寻求避险与价值重估机会。

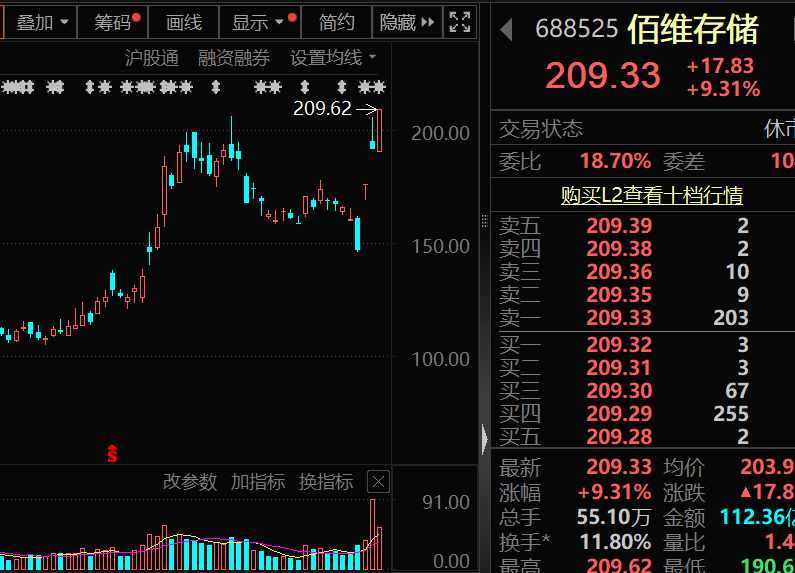

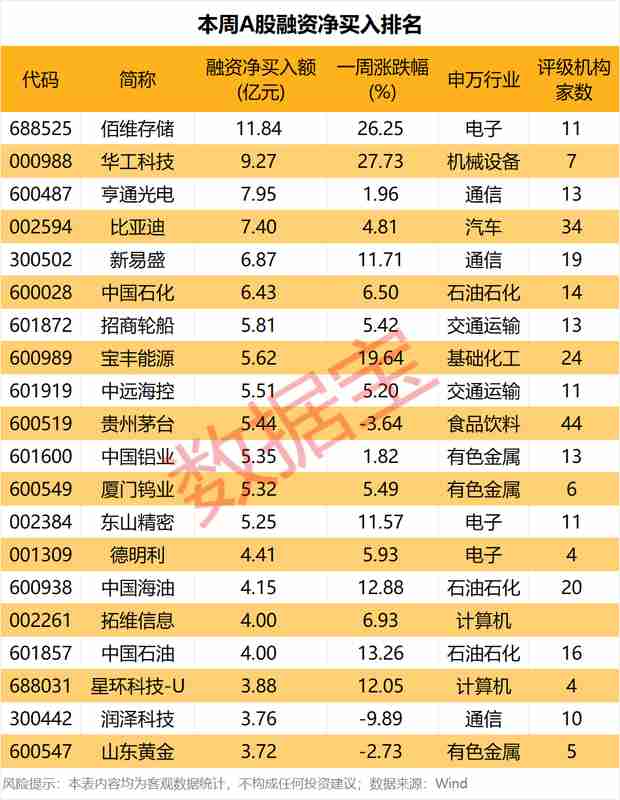

在个股层面,少数标的脱颖而出,获得显著净买入支持。其中存储芯片相关企业表现突出,一家专注存储解决方案的公司本周融资净买入金额领先,远超其他个股。这与公司近期业绩预告密切相关,该公司预计年初两个月营收实现大幅增长,净利润同比出现显著改善,主要受益于存储行业整体景气回升,AI算力需求推动相关产品价格持续上行,供需关系趋紧。公司股价随之出现明显反弹,周内涨幅较为可观。

此外,传统能源巨头也集体受到青睐,三家主要石油公司均进入净买入前列。国际油价近期保持强势,地缘因素带来一定支撑,市场对供给中断风险有所担忧。行业分析认为,如果外部环境进一步复杂化,油价可能维持高位震荡;但若增产顺利推进,涨幅空间或有所收窄。整体来看,能源板块短期防御价值凸显。

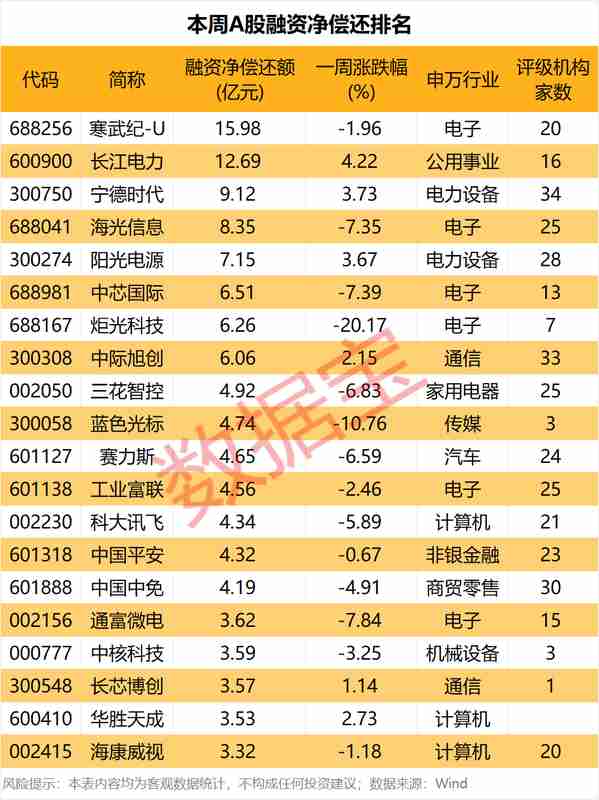

航运港口与有色金属个股同样获得资金认可,部分龙头公司融资净买入规模较大。这些板块受益于全球贸易复苏预期与资源价格波动,投资者看好其在宏观不确定性中的韧性。相比之下,半导体部分个股出现净偿还迹象,资金从高估值成长股转向更稳健领域。

展望后市,存储行业景气周期有望延续,AI相关需求与国产化进程共同驱动,相关企业或继续受益。但市场分化将加剧,资金轮动特征明显。投资者需关注行业供需动态与外部环境变化,理性配置以平衡风险与机会。该文仅供参考,不构成投资建议。

半导体领域虽短期承压,但长期国产化趋势不变。部分分析机构指出,供需格局向好,关注结构性机会,如AI算力链条与关键零部件。整体市场情绪趋于谨慎,防御与成长并重成为主流策略。