苏泊尔困局:营收227亿与研发2%的利润剪刀差

2019年,苏泊尔归母净利润站上20亿元关口。彼时市场以为这只是起点。六年过去,这个数字成为天花板。

数据复盘:净利润三次触顶的轨迹

将时间轴拉长,苏泊尔的盈利曲线呈现清晰特征:2020年同比负增长,2021年短暂反弹后持续回落,2025年跌回三年前水平。与之对应的营收却从215亿元攀升至227亿元。增收不增利的剪刀差愈发明显。

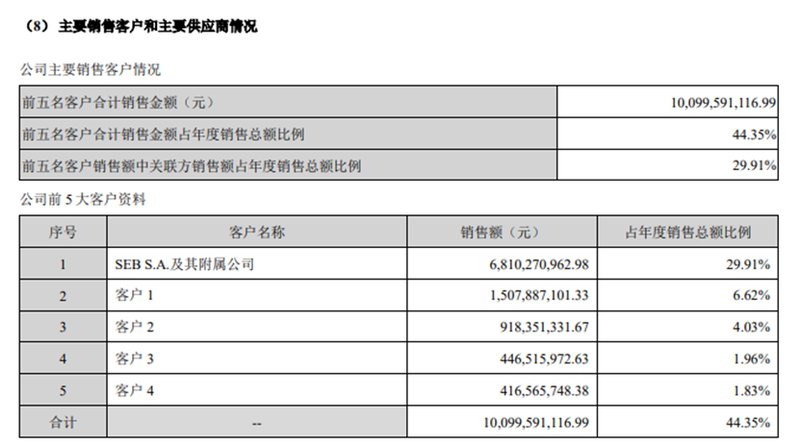

拆解收入结构,内销贡献151.66亿元、毛利率28.59%;外销贡献73.38亿元、毛利率17.19%。外销占比32.2%,却只贡献约20%的毛利。外销业务本质是为SEB集团代工,议价权掌握在控股股东手中。

分红机制:净利润的定向输送

2022年至2025年,苏泊尔累计现金分红接近百亿。2025年分红20.96亿元,分红率99.73%。持股83.16%的SEB集团独享17.4亿元。这意味着,苏泊尔几乎将全部利润转移给法国股东。

高分红可持续性的前提是持续盈利。一旦净利润下滑,高比例分红将成为无源之水。2025年归母净利润同比下降6.58%,已释放警示信号。

结构失衡:营销与研发的投入倒挂

苏泊尔研发费用率长期维持在2%左右,2025年为4.76亿元。同行九阳股份研发费用率为3.69%,差距明显。销售费用率则从9.76%攀升至10.58%,2025年达24.09亿元,是研发投入的5.1倍。

高营销、低研发的配置在家电行业并非孤例。但当产品投诉量超过10400条时(黑猫投诉平台数据),重营销轻研发的弊端开始显现。

应收账款:隐藏的流动性风险

2023年至2025年,应收账款分别为28.58亿元、26.90亿元、27.59亿元。占归母净利润的比例均超过119%,最高达131.6%。高企的应收账款不仅稀释利润含金量,更暗含坏账风险。

结论:提款机困局的破局点

苏泊尔的困境本质是增长见顶与分红依赖的双重夹击。破局路径有三条:提升产品定价权以改善外销毛利率、加大研发投入以获取产品溢价、控制应收账款规模以释放流动性。对于持股超83%的SEB集团而言,维持苏泊尔的盈利能力才是持续分红的基础。