【行业深度】汽车后市场格局重塑:解析途虎养车增长背后的逻辑与启示

在汽车后市场的宏大叙事中,我们正目睹一场深刻的范式转移。当4S店体系在经济周期的震荡中加速出清,平均每日超过13家门店告别市场,一种截然不同的消费逻辑正在悄然升温。这不仅是门店数量的增减,更是车主决策路径的彻底重构。面对这种变局,途虎养车以全球最大的独立汽车服务平台的姿态,交出了一份值得深思的答卷。这背后的增长并非偶然,而是对性价比诉求的精准捕捉与商业模式的深度适配。

供需错位与存量博弈的本质

当前汽车后市场的核心矛盾,在于车主对于养车成本的高度敏感与传统服务渠道高溢价之间的结构性冲突。4S店体系长期依赖的高毛利模式,在理性消费回归的背景下显得愈发脆弱。而以途虎为代表的第三方服务平台,通过去中心化的供应链整合,极大地压缩了中间环节。这种商业机制的底层逻辑,在于通过规模效应实现对上游零部件的议价权,从而将实惠直接传递给终端车主。

当这种性价比叙事成为主流,市场份额的重新分配便成了必然。途虎的增长,本质上是其对“效率”二字的极致追求。通过数字化手段对门店进行标准化管理,不仅解决了传统修车店“黑箱操作”的信任难题,更通过门店网络的下沉策略,触达了更广阔的增量市场。这种从一线城市向三四线城市的渗透,不仅巩固了其基本盘,更构建起了一道难以逾越的护城河。

运营效能的极致优化策略

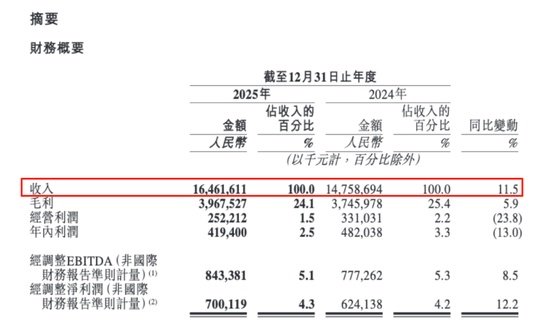

在流量成本日益昂贵的今天,如何将交易用户转化为忠诚用户,是决定胜负的关键。途虎财报中提及的复购率提升至65%,是一个极具分量的指标。这说明其不仅仅在卖产品,更是在经营一种基于信任的服务关系。通过对新能源交易用户的大幅增长,途虎成功地在存量市场中开辟了新的增长极,证明了其在面对汽车能源结构转型时的敏锐嗅觉。

然而,规模的扩张往往伴随着管理的稀释风险。当门店数量突破八千家,如何保持服务质量的一致性,成为了悬在企业头顶的达摩克利斯之剑。但这正是考验企业内功的时刻,数字化系统的全面覆盖、供应链能力的持续迭代,以及对加盟商的严格筛选与培训,将是其能否在激烈的行业竞争中守住阵地的核心。未来,决定胜负的不仅是门店的物理密度,更是服务的深度与温度。

构建可持续的商业生态闭环

对于投资者而言,关注点应从单纯的营收增长转向利润质量。途虎在毛利率承压的背景下,通过严苛的费用管控实现了净利润的稳步增长,这释放了一个明确的信号:企业已经从单纯的规模扩张转向了高质量发展阶段。这种对经营效率的极致追求,是任何成熟商业模式的基石。

此外,海外市场的试水为未来的天花板提供了新的想象空间。无论是香港的高溢价市场还是马来西亚的高性价比市场,都是对企业供应链全球化能力的考验。这种跨区域的布局,不仅是为了分散风险,更是为了在全球范围内寻找更优的成本与收益平衡点。对于中国汽车后市场而言,走出去不仅是企业的选择,更是行业成熟度提升的标志。

服务深度与专业壁垒的构建

在同质化竞争日益严重的当下,单纯依赖轮胎、机油等标准化品类已难以为继。途虎通过大力拓展快修、事故维修等高复杂性业务,实际上是在不断提高自身的专业壁垒。这些业务不仅带来了更高的利润率,更重要的是,它们极大地提升了用户对平台的依赖度与粘性,构建了更稳固的护城河。

对于未来的展望,精细化运营将成为企业竞争的主战场。这意味着企业不仅要关注进店台次,更要关注单客价值的挖掘与服务周期的全覆盖。通过数据驱动的精准营销,结合线下门店的专业服务能力,企业能够更好地洞察车主需求,实现从“被动维修”到“主动养护”的服务升级。

最后,行业的竞争格局并未定型,京东、天猫等巨头的入局,反而加速了行业的标准化进程。这种竞争并非零和博弈,而是通过共同教育市场,提升整体服务标准,让车主享受到更透明、更便捷的服务。在此背景下,谁能率先完成服务标准化的深度赋能,谁就将在未来的市场争夺战中占据主动。