两会金融信号密集释放;中小机构风险处置路径拓宽,;消费领域规范收费降低负担。

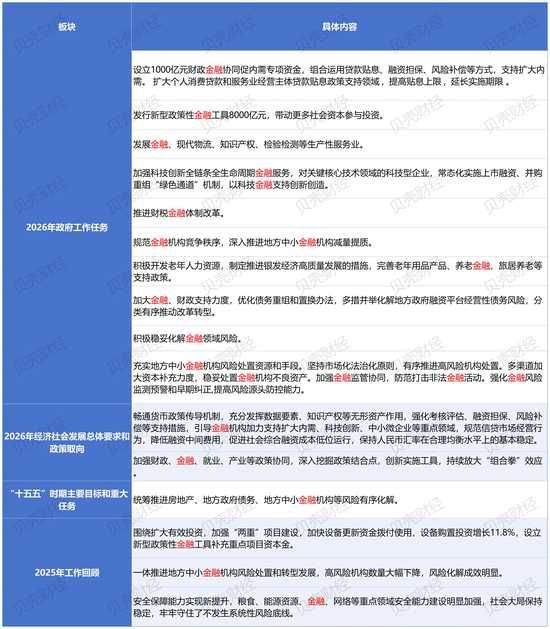

三月北京,十四届全国人大四次会议开幕,国务院总理作政府工作报告。金融一词频频出现,共计22次,贯穿回顾、目标、任务多个板块。这份报告如同一幅金融蓝图,既总结过去一年风险化解的阶段性胜利,又为新一年指明方向。尤其在地方中小金融机构风险处置和消费金融规范方面,政策信号清晰而有力,展现出从方向确立到手段充实的演进逻辑。

回溯过去一年,报告肯定了一体推进地方中小金融机构风险处置和转型发展的成效。高风险机构数量大幅下降,风险得到明显化解。这得益于市场化法治化原则的坚持,以及自救与他救相结合的多元路径。股东通过增资扩股、引入战略投资者主动自救;对于有挽救价值的机构,兼并重组、省级统一法人整合、委托托管等方式发挥作用;无救助价值的机构,则有序退出市场。这些实践为2026年进一步深化奠定基础。

进入新一年,报告在任务部署中特别强调充实地方中小金融机构风险处置资源和手段。这四个字的分量不轻,意味着政策重心从路径探索转向资源强化与工具完善。多渠道加大资本补充力度成为关键一环,专项债之外,永续债、二级资本债等市场化工具将继续发力。不良资产处置同样多管齐下,自主清收、打包转让、债转股、资产证券化等综合运用,存款保险基金和金融稳定保障基金提供流动性支持,央地协同与早期预警机制也将强化。

专家指出,这一变化反映出构建长效机制的意图。中央统筹、地方主导、市场参与的框架下,存款保险基金规模有望增厚,专项债发行趋于常态化。省级区域性风险处置基金引入社会资本的尝试,或将成为新亮点。同时,赋予存款保险机构更强前置介入权、完善司法破产程序等思路,有望在实践中逐步探索。这些举措旨在让风险处置更及时、更高效,守护金融体系稳定底线。

风险防控之外,支持扩大内需成为另一大叙事主线。报告明确引导金融机构加力支持扩大内需、科技创新、中小微企业等领域。内需对经济增长贡献突出,但年末消费投资增速有所放缓,持续加力势在必行。金融机构可借助结构性货币政策工具,加大对大宗消费的信贷投放;通过财政金融协同、贷款贴息等降低融资成本;创新消费场景金融产品,提升服务精准度。这些工具箱的激活,将进一步释放居民消费潜力。

与支持并重的,是规范要求。报告提出规范信贷市场经营行为,降低融资中间费用。在消费金融领域,这意味着深刻变革。中间费用涵盖担保费、服务费、保险费、助贷分润等各类附加成本,往往抬高实际负担。金融机构需主动清理不合理收费,减少对多层渠道依赖,压缩分润链条。内部考核也要转向精细化运营,强化获客风控内生能力,从高费用覆盖风险的粗放模式,转向可持续高质量展业。这种调整不仅是合规需要,更是服务实体、保护消费者的内在要求。

从报告整体脉络看,2026年金融工作呈现出风险与发展的双轮驱动。中小机构风险处置的工具充实与路径优化,为行业稳健转型护航;支持内需与降低费用的规范并举,则推动金融更好融入扩大内需战略。政策信号落地后,金融体系将更具韧性,实体经济活力将得到持续激发。这不仅是金融领域的自我革新,更是服务高质量发展、保障民生福祉的重要一环,值得持续跟踪观察。